貸借対照表って何?読もうと思ったけど専門用語が多くて難しい…どうやって読むの?

こんにちは、かーりーです。今日はこんな疑問に答えます!

- 貸借対照表とは何か

- 貸借対照表を読むコツ

- 貸借対照表とビジネスの繋がり

貸借対照表は難しそうですが、コツを掴めば簡単!この記事を読めば貸借対照表の読み方が分かるようになります。

特に、株・社債の購入を検討している人や就職活動で業界分析や企業研究中の人に役立ちます。

貸借対照表(B/S)とは?

- 財務三表のひとつ

- お金の調達方法と使い方を示す

- 会社の実態や目指す姿を知るのに役立つ

会社の1年間の財政や経営の状態をまとめた書類を財務諸表といいます。 特に貸借対照表・損益計算書・キャッシュフロー計算書をまとめて財務三表と呼びます。

貸借対照表には会社のお金の調達方法と使い方が書かれています。

お金の調達方法と使い方は会社の戦略・経営方針。 そのため、読めるようになれば会社の実態や目指す姿を知ることができます。

会社の活動とお金の流れ

- 銀行や投資家から資金を調達

- 仕入れや土地・建物といった資産を購入(事業投資)

- 製品を作り、販売を通じて利益を得る

- 利益の一部を投資家への配当や調達資金の返済にする

会社では、図の①~④ように常にお金が流れています。

このお金の流れのうち、貸借対照表は①資金の調達方法と②その使い方を表します。

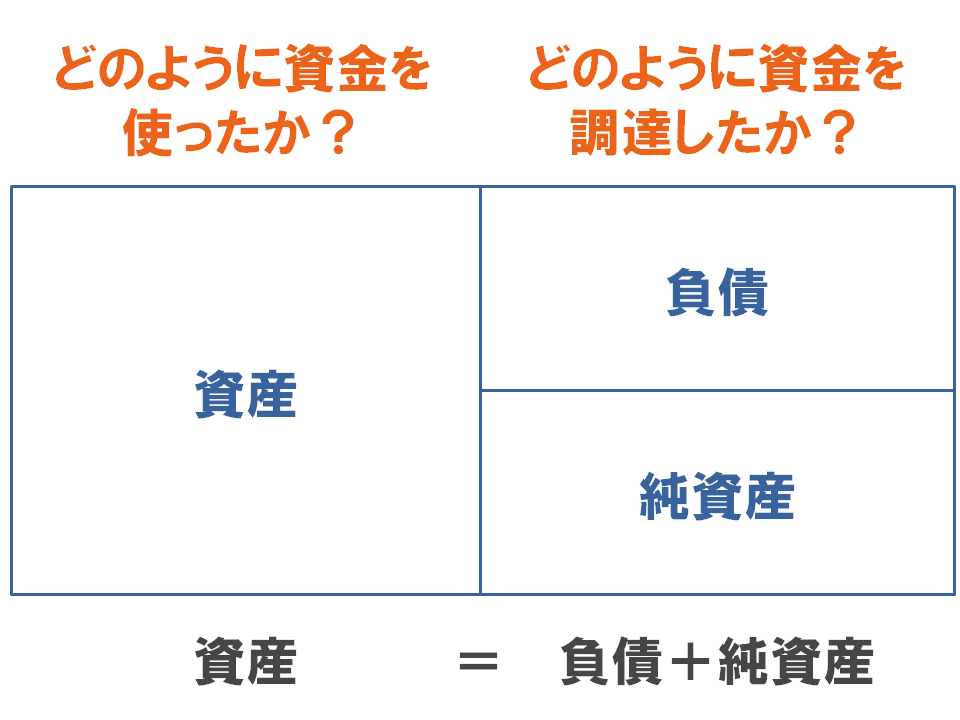

貸借対照表(B/S)の構造

- 右側は資金の調達方法を表す

- 左側は資金の使い方を表す

- 右側と左側は必ず同じ大きさになる

図は、貸借対照表を最もシンプルな形で表したもの。 右側が資金の調達方法を、左側がその使い方を表します。

このように、右側と左側は必ず同じ大きさになります。

そのため、貸借対照表はバランスシートとも呼ばれます(以後、貸借対照表をB/Sと呼びます)。

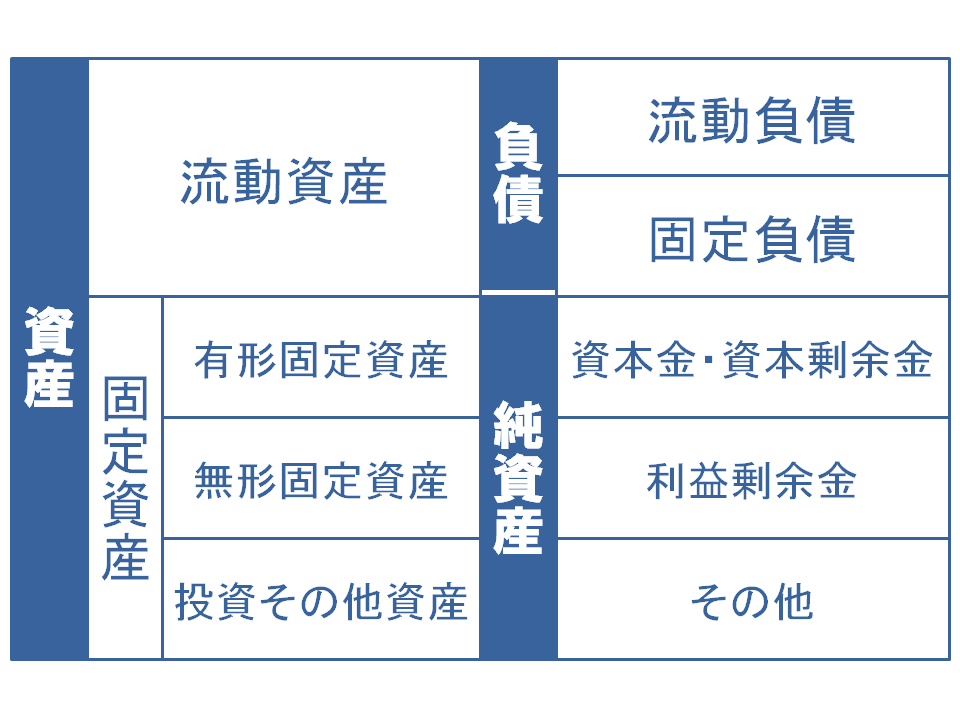

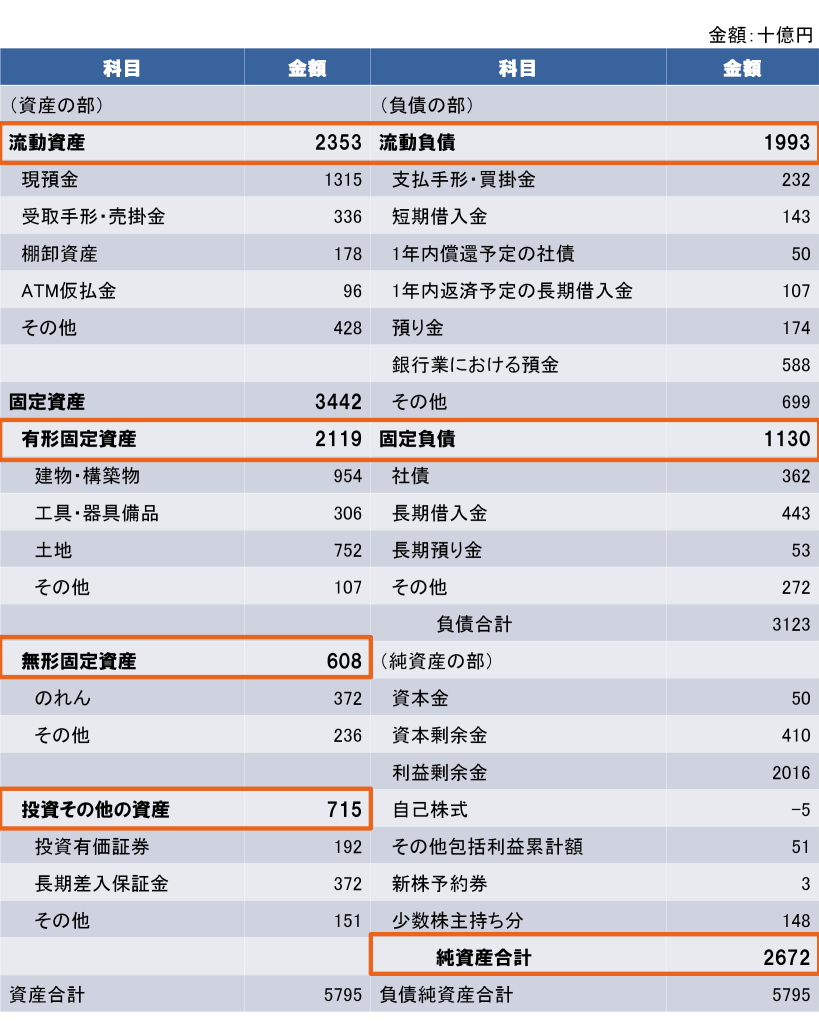

貸借対照表(B/S)の項目詳細

- 負債と純資産に分かれる。

- 負債は流動負債と固定負債に分かれる。

- 純資産では利益剰余金に注目。

貸借対照表の中身を詳しく見てみましょう。 (難しい言葉もありますが、大体の構造が分かればOKです!)

まずは右側から見ていきます。

右側は資金の調達方法を表し、負債と純資産に分かれます。

負債

負債は借金、いずれ返す必要のあるお金です。負債はさらに流動負債と固定負債に分かれます。 この2つの違いは返済期間です。

流動負債

返済の期限が短期(約1年以内)の負債です。

固定負債

返済期限が長期(約1年以上)の負債です。

純資産

純資産とは返す必要のないお金です。純資産は資本金・資本剰余金と利益剰余金の2つに大きく分けられます。

特に大切なのは利益剰余金です。

利益剰余金は儲けたお金を事業に再投資したものです。なので、 これを見れば今までにきちんと利益をあげたかどうかが分かります。

資産

- 流動資産と固定資産に分かれる

- 固定資産は有形固定資産、無形固定資産、投資その他資産に分かれる

- 無形固定資産では「のれん」に注目

次に、左側を見てみましょう。

左側は資金の使い方を表し、流動資産と固定資産に分かれます。

流動資産

短期(1年以内)で現金化できる資産のこと。クレジットカードや手形による支払い金や在庫などが該当します。

固定資産

短期(1年以内)で現金化できない資産のこと。有形と無形の2つに分かれます。

有形固定資産

目に見える固定資産です。土地・建物や設備などが該当します。

無形固定資産

目に見えない資産です。ソフトウェアや「のれん」などが該当します。

「のれん」とは会社を買収した時の金額とその会社の純資産の差額です。 「のれん」の金額が大きい会社は、会社の買収を積極的に行っていたことになります。

貸借対照表(B/S)を読んでみよう

では、ここからB/Sを読んでみましょう。

貸借対照表(B/S)を読むコツ

- 1つ1つの項目を見る前に全体像を見る

- 金額の大きな項目に注目する

- 実際のビジネスの仮説を立てる

まず、1つ1つの項目を細かく見るのはNG。 どの項目が一番大きいのか、どの程度の割合なのかを確認しましょう。(コツ1)

次に、特に大きな金額の項目に注目します(コツ2)。 一番金額が大きい項目の内訳から確認しましょう。

そして、実際のビジネスを想像して仮説を立てます(コツ3)。

例えば、店舗を構えるビジネスなら有形固定資産が大きくなるはずです。 逆に、店舗が不要なら有形固定資産は少ないはずです。

そして、仮説とB/Sが一致するか確認します。想像通りなら問題ありません。 しかし、違った場合は仮説が間違っている可能性があります。その答えを調べましょう。

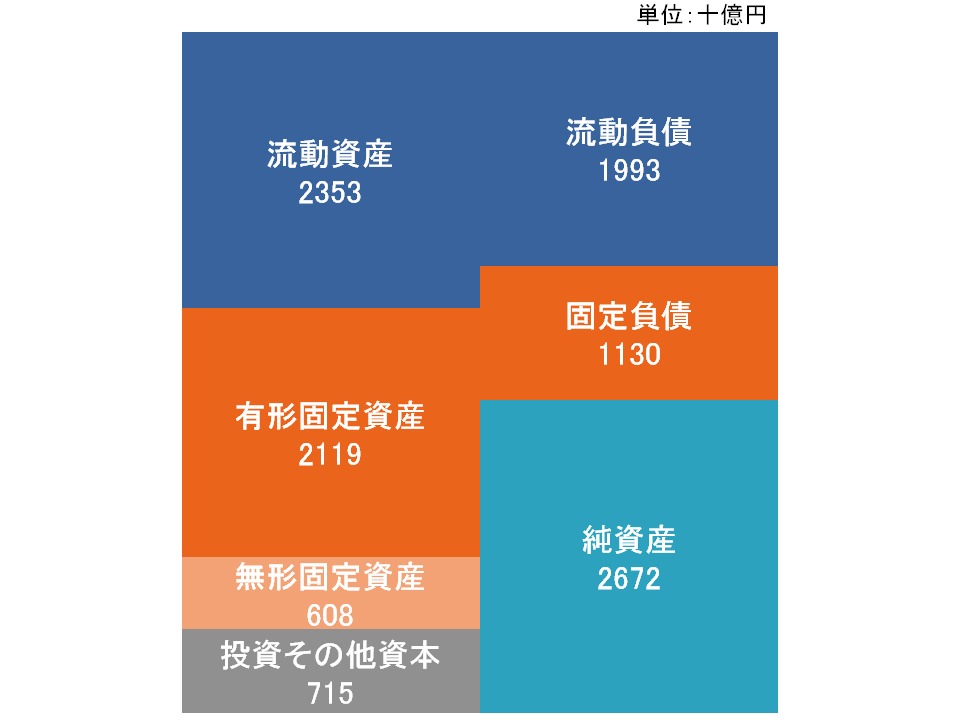

比例縮尺図で全体像を掴む

- 各項目の金額を面積の大きさで表す

- 見た目で金額の大きさが分かる

- B/Sの全体像を掴むのに役立つ

まずはB/Sの全体像を掴みましょう。 しかし、慣れていないとB/Sは読みづらいものです。

そこで、比例縮尺図を使用します。この図はB/Sを比例縮尺図で表したものです。

まず左側の項目で一番大きいのは流動資産。 次に有形固定資産、投資その他資本、無形固定資産です。

右側で一番大きいのが純資産。 次に流動負債、固定負債です。 特に純資産が大きく、右側の金額の46%を占めていました。

このように、比例縮尺図を使って大まかな構成を把握します。

ビジネスの仮説を立てる

- 流動資産に在庫が計上されている

- 現金支払いが多いので売掛金は小さい

- 固定資産に土地・建物が計上されている

- 純資産の多くは利益剰余金の積み上げ

実際のビジネスを想像して、ビジネスの仮説を立てます。普段コンビニを利用する場面を想像し、こんな仮説を立てました。

貸借対照表(B/S)を改めて確認する

B/S(左側、流動資産)

- 現預金が最も多い

- 受取手形・売掛金が2番目に多く、予想と異なる

- 棚卸資産が3番目に多い

流動資産では現預金が最も多いです(1.3兆円)。多くの現金を保有している理由を後でB/Sの右側で確認します。

受取手形・売掛金が2番目に多く(3360億円)、仮説と異なりました。これはなぜでしょう?

実は、 7&Iは 2012年に百貨店向けカードの会社を子会社化しています。これは当時のB/Sを見ると分かります。

カード会社の持つ売上債権がB/Sに計上されるようになったため、7&Iは純粋な小売り業と比べると売上債権が大きくなっています。

このように、実際のビジネスと仮説に違いがあったとき、過去のB/Sを遡って確認すると役に立つことがあります。

棚卸資産は3番目に多かったです(1700億円)。これは予想通り、店舗で在庫を保有しているためのものです。

B/S(左側、固定資産)

- 建築物・構築物が最も多い

- 土地が2番目に多い

有形固定資産は店舗に必要な建物・土地が大部分を占めていました。予想通りですね。

B/S(右側、純資産)

- 利益剰余金が最も多い

純資産ではほとんどが利益剰余金でした。これも予想通りですね。

B/S(右側、流動負債)

- 銀行業における預金が最も多い

流動負債で最も多いのは銀行業の預金でした。セブン銀行の利用者の預金がここに計上されています。

ここまで見ると、保有している現預金は利益の内部留保とセブン銀行の預入金だったことが分かります。

B/Sから見る7&Iのビジネス

- 銀行業預金や利益剰余金による資金調達

- 一般的な小売業よりも多くの現預金を保有している

このようなことから、7&Iは単純な小売業ではなく、銀行業とのハイブリット事業を展開していることが分かりました。

7&Iの実際のビジネスでも銀行業の占める役割が年々重要になってきています。

このように、B/Sを読むことによって現実のビジネスを知ることができるのです。

最後に

ここまでで貸借対照表の読み方を説明しました。 コツさえ分かれば簡単に読めるようになります。

あとは習うより慣れよ。実際に色んな貸借対照表を読んでみましょう。

気になる会社がある人は、その会社のHPから見れる投資家情報や有価証券報告書を見に行くと最新の情報が確認できます。

なお、この記事は「武器としての会計思考力 会社の数字をどのように戦略に活用するか?」を参考にしました。