こんばんは、かーりーです!

先日、ある方から退職にまつわるお金の相談を受けました。

その方は退職後、個人事業主として活動されるとのことだったので、

退職後の社会保険や年金、その他のお金についてご説明しました。

会社勤めをしていると、これらのお金についてあまり意識しないと思います。

しかし、よく調べると会社員は意外と手厚い保障を受けていて様々なメリットがあります。

今回はその内容について解説します。

どちらかというと、今回の記事は会社員でいることのメリットを強調する内容になっています。

社会保険

社会保険とは、広い意味ではこの5つの保険を指します。

- 医療保険(健康保険・国民健康保険)

- 介護保険

- 労災保険

- 雇用保険

- 年金保険

この中でも、医療保険、労災保険、雇用保険、年金保険は会社員と個人事業主で内容が大きく違います。

この違いを表で示すとこのようになります。

| 会社員 | 個人事業主 | ||

|---|---|---|---|

| 医療保険 | 保険料 | 労使折半 | 全額自己負担 |

| 扶養制度 | あり | なし | |

| 出産手当金 | あり | なし | |

| 傷病手当金 | あり | なし | |

| 労災保険 | 給付 | あり | なし |

| 雇用保険 | 給付 | あり | なし |

それぞれについて詳しく見ていきましょう!

医療保険(健康保険、国民健康保険)

公的な保険と聞いてまずイメージするのがこの医療保険。

保険証を見せれば医療費の負担額が3割(小児、高齢者除く)になるものですね。

では、会社員と個人事業主で医療保険がどのように違うのか確認します。

保険料(会社員の場合)

会社員の保険料は、月収などに保険料率をかけて計算します。

この保険料率は所属している健康保険(協会けんぽ、各会社の組合健保など)により変わります。

実はその金額を事業主と会社員で半分ずつ負担(労使折半)しています。

つまり、会社員は本来の保険料の半分得しています。

これだけでも大きく違いますが、メリットがもう1つ。

扶養の制度があり、扶養される人(年収130万円以下かつ会社員の人の半分以下)は

保険料を払わなくていいのです。

例えば、年収100万円で国民健康保険に加入すると、

本来の保険料は年間72,273円です。(大阪市の場合)

しかし、この金額分を払う必要がなくなります。

※出典:国民健康保険サイト

保険料(個人事業主の場合)

一方、個人事業主は国民健康保険に加入します。

この保険料は市区町村により異なり、前年の所得に基づいて計算されます。

会社員と違って全額を自己負担する必要があり、また扶養の制度はありません。

夫婦の両方が個人事業主の場合、それぞれの保険料を払う必要があります。

意外と保険料も大きな金額になります。

例えば、大阪市に住んでいる年収400万円の方の保険料は、

年間321,753円(月間26,812円)になります。

※出典:国民健康保険サイト

出産手当金(会社員の場合)

会社員の女性にとってありがたい手当ですが、

あまり知られていないかもしれませんね。

出産のため仕事を休んで十分な給料を受けれられない場合、

仕事を休んだ日数分の金額が支給されます。

(出産前の42日間と出産後の56日間が対象)

1日あたりの支給額は、「月収÷30×2/3」です。

月収30万円の方が90日休んだ場合、60万円が手当として支給されます。

傷病手当金(会社員の場合)

こちらもあまり知られていないかもしれません。

会社員の方が病気やケガによって十分な給料を受けられない場合に

最長1年半の間手当が支給されます。

(仕事を3日以上続けて休み、4日目からが対象)

1日あたりの支給額は、「月収÷30×2/3」です。

月収30万円の方が1年半休んだ場合、360万円が手当として支給されます。

出産手当金・傷病手当金(個人事業主の場合)

一方、国民健康保険では出産手当金・傷病手当金はありません。

そのため、出産は計画的にする必要がありますし、

病気やケガに対しては私的保険でカバーする必要があります。

労災保険(会社員の場合)

労災保険とは、労災(労働上での災害)があった場合に給付が行われる制度です。

具体的には、療養補償(給付)、休業補償(給付)、傷病保障年金などがあり、

ケガ、病気、障害、介護、死亡した場合に保障が行われます。

保険料は事業主が全額負担します。

労災は当然ない方がいいものですが、万が一何かあっても保障があると思うと安心ですね。

労災保険(個人事業主の場合)

個人事業主は労働者ではないため、基本的に労災保険の対象となりません。

タクシードライバーなど労働者としての側面が強い個人は任意加入することもできますが、

その場合保険料は全額自己負担となります。

雇用保険(会社員の場合)

雇用保険は、会社員の方が失業した場合に必要な給付を行ったり、再就職を援助する制度です。

保険料は事業主と会社員で負担します。(保険料率、負担割合は業種による異なる)

雇用保険(個人事業主の場合)

一方、個人事業主は労働者ではないため雇用保険に入れません。

貯金やその他の制度を使ってリスクに備える必要があります。

年金

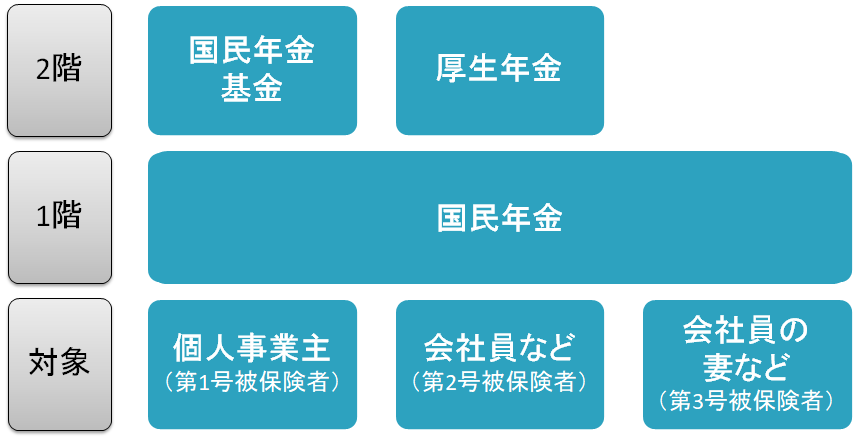

今なにかと話題の年金ですが、これも会社員と個人事業主で保障内容が大きく違います。

まず知っておくべきなのは、公的年金制度は国民年金を1階として

2階建て構造になっているということです。

1階は国民年金で、20~60歳の全ての人が加入します。

2階は国民年金基金や厚生年金です。それぞれ個人事業主、会社員の方が加入します。

個人事業主と会社員の場合の年金の違いを表で示すとこのようになります。

| 会社員 | 個人事業主 | |

|---|---|---|

| 保険料 | 労使折半 | 全額自己負担 |

| 扶養制度 | あり | なし |

| 企業年金 | あり | なし |

それでは会社員の場合から詳しく見ていきましょう!

会社員など(第2号被保険者)の年金

1階部分の国民年金は20歳~60歳の全ての人が加入する必要がある保険です。

そのため、会社員の方も国民年金に加入しています。

(意外と知らない人が多いようです)

これに加えて、会社員は2階部分の厚生年金に加入します。

保険料

国民年金の保険料は1カ月あたり16,410円です。

厚生年金の保険料は月収に保険料率(18.3%)をかけて計算します。

国民年金と厚生年金の合計が保険料となりますが、

この支払いは事業主と雇用主で半分ずつ負担(労使折半)しています。

そのため、会社員は負担額の割に多くの年金を受け取ることができます。

また、会社員の配偶者(被扶養者)の保険料は事業主が負担します。

本来は1カ月あたり16,410円支払う必要があるのですから、かなり太っ腹な制度ですね。

企業年金

さらに、会社には公的年金制度を補完するための

企業年金が用意されていることもあります。

知らなかった方は、一度社内規定を確認してみましょう!

個人事業主(第1号被保険者)の年金

では、次に個人事業主の年金を詳しく見ていきましょう!

国民年金は20歳~60歳の全ての人が加入する必要があります。

個人事業主の方も加入する必要がありますね。

これに加えて、2階部分である国民年金基金などを上乗せすることができます。

しかし、国民年金基金は任意加入制度なので実際のところ加入率は5%程度のようです。

(平成28年度の第1号被保険者1,575万人に対し、国民年金基金加入者は78万人程度)

保険料

国民年金の保険料は1カ月あたり16,410円。

さらに国民年金基金に加入している場合、この保険料を合算した金額の保険料を支払います。

(国民年金基金の保険料は所得や年齢、加入口数により変化)

社会保険と同様に全額自己負担で支払う必要があります。

また、扶養の制度もありません。

企業年金

企業に勤めているわけではないので、当然企業年金もありません。

貯金や個人年金などで備える必要があります。

まとめ

さて、これまでで会社員と個人事業主の社会保険の違いをご説明しました。

意外と知らない制度があったのではないでしょうか?

比較することでサラリーマンが優遇されていることに気付いた方もいると思います。

とは言っても、収入に上限がないこと、時間が調整できること、税制面で有利なのが個人事業主。

それぞれのメリットを見極めた上で最適な選択をしたいですね。

社会保険以外のお金についても勉強してみたい!

という方は是非セミナーにも足を運んでくださいね。