こんにちは!かーりーです。

今回はちょっと怖い?借金について話します。

どことなくダークな雰囲気のする話題ですが、

できるだけ明るく分かりやすく話していきたいと思います!

借金のイメージ

出典:『賭博黙示録カイジ』9巻17ページより

借金は悪いものというイメージ

さて、いきなりですが質問です。

借金は良いものでしょうか?悪いものでしょうか?

この質問を聞いたほとんどの人が、

借金は悪いものと答えるのではないでしょうか。

そもそも借金に良いイメージがないですよね。

借金と聞いてイメージするのは、

- 怖い借金取りのお兄さん達

- 破産に追い込まれた人

- 家庭の崩壊

- どんどん膨らんで抜けられない

などネガティブなものがほとんどですよね。

では、このイメージからもう一歩踏み込んでみます。

どうして借金は悪いイメージを持たれているのか?

「借金はとにかく悪いものだ!」

というイメージは一旦忘れて、

どうして借金が悪いのかを考えてみましょう。

借金で起こる悪いことをまとめると以下のようなものです。

- 家族・友人との人間関係悪化

- 返済のために必死で働く身体的・精神的ストレス

- 返済利子によりお金に余裕がなくなる

もっとあるかもしれませんがこのくらいにしておきましょう。

これを見て一つ気が付くことがあります。

これらはお金をきちんと返さない場合にだけ起き、

計画通り返済ができるなら問題は無いのです。

つまり借金は悪くないのです。

正確に言うときちんと借金を返せないことや

返済計画が立てられない借金をすることが悪いのです。

軽率に借金をする人の借金は悪いことが多いです。

それならいっそ借金をしない方が良い。

転じて「借金をするな」という言い方になります。

本当に全ての借金が悪いのか?

「全ての借金が悪いのか?」という質問の答えは、

このように考えればNOだと言えます。

例えば、マイカーを買う際ほとんどの人がローンを組みます。

きちんと返済計画を立て、毎月余裕のある範囲で返済。

たったこれだけで悪い借金と言われなくなります。

ただし、借金には利子が付きますので、

現金一括で支払うよりお金の負担は大きくなります。

例えば、車を買うために300万円借りるとして、

- 借入期間10年

- 年利2%の利子

- ボーナス払いなし

の条件だと総返済額は331万円になります。

返済シミュレーション(SMBC返済額試算シミュレーションより)

きちんと返済計画を立てているので、返済で困ることはないですね。

ただしトータルで見ればお金は減っているので、

お金を増やしたいという目的がある場合は良い借金とは言えません。

良い借金はあるのか?

では、逆に良い借金があるのかを考えてみましょう。

ここで良い借金とは、借金をした結果お金が増えることとします。

借金をしたのに、お金が増えるのは考えにくいですよね。

まずは悪い借金があるなら良い借金もあると考えてください。

借金には良いものも悪いものもあるのです。

こう考えると借金に対する悪いイメージが和らぎませんか?

借金に対するイメージが中立になってきたところで更に踏み込みます。

なぜ借金をするのか

お金を借りるほとんどの理由は我慢できないから

さっきの例では、車の購入のために借金をしました。

借金をする理由はお金が足りないから。

もっと言えばお金が貯まるのを待つより借りた方が便利だからですよね。

300万円の車を買うのに毎月5万円貯めた場合、買えるのは5年後。

ほとんどの人が5年も待てないので車をローンで購入します。

良い借金かどうかは目的によって決まる

実は、このような利便性を求める借金でお金は増えません。

良い借金をするにはその目的が重要です。

借金をする目的を「お金を増やすこと」に絞る。

これが良い借金かどうかを決めます。

例を見ていきましょう。

クリーニング屋を営むAさん。

いつものように服を洗っているときに思いつきました。

「車でお客さんの衣類を回収できればもっとお客さんが増えるかも…?」

Aさんの試算では、このアイディアは毎月5万円の利益を生みます。

5年続ければ評判により毎月10万の利益も見込めます。

車の購入費用は300万円。

借入を起こしてすぐに始めるべきか、

貯金してからビジネスをスタートするかでAさんは迷います。

借入の条件は下記の通りでした。

- 借入期間10年

- 年利2%の利子

- ボーナス払いなし

貯金をする場合、早く始めたいので毎月5万は貯められそうです。

あなたはどちらの方がお金が増えそうだと思いますか?

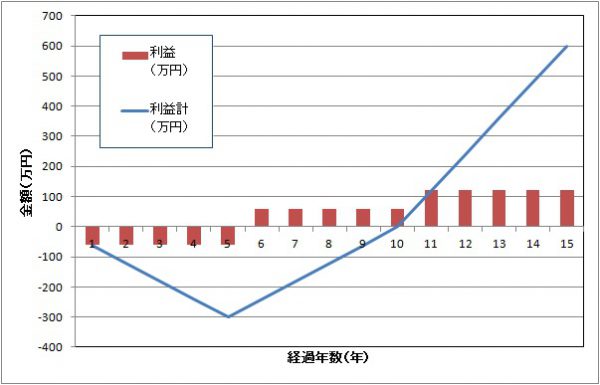

貯金をして車を購入した場合のお金の増え方

まず貯金をした場合を考えます。

300万円の車を買うために毎月5万円(=年間60万円)貯金します。

貯金は5年間必要です。貯めたお金は減りませんが、

自由に使えないので利益から引かれます。

この場合、ビジネスのスタートは5年後でそこから利益が生まれます。

ここからは毎月5万円(=年間60万円)の利益が生まれ、

さらに5年後には毎月10万円(=年間120万円)の利益が生まれます。

この場合の収支をまとめると以下の表のようになります。

| 年 | ビジネスの利益 (万円) |

貯金額 (万円) |

利益 (万円) |

利益計 (万円) |

| 1 | 0 | 60 | -60 | -60.0 |

| 2 | 0 | 60 | -60 | -120.0 |

| 3 | 0 | 60 | -60 | -180.0 |

| 4 | 0 | 60 | -60 | -240.0 |

| 5 | 0 | 60 | -60 | -300.0 |

| 6 | 60 | 0 | 60 | -240.0 |

| 7 | 60 | 0 | 60 | -180.0 |

| 8 | 60 | 0 | 60 | -120.0 |

| 9 | 60 | 0 | 60 | -60.0 |

| 10 | 60 | 0 | 60 | 0.0 |

| 11 | 120 | 0 | 120 | 120.0 |

| 12 | 120 | 0 | 120 | 240.0 |

| 13 | 120 | 0 | 120 | 360.0 |

| 14 | 120 | 0 | 120 | 480.0 |

| 15 | 120 | 0 | 120 | 600.0 |

グラフではこんな感じです。

貯金を始めても利益は増えません。

なので、貯金を始めてから5年間はマイナスです。

その後に利益が生まれ始めますが、貯金分を補えるのは10年後。

11年目からようやく純利益となります。

15年での利益合計は600万円でした。

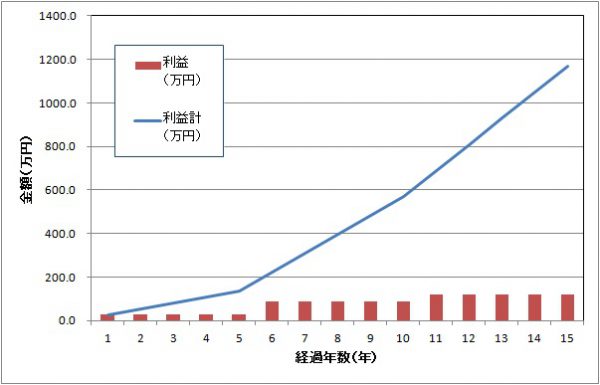

借金をして車を購入した場合のお金の増え方

次にローンを組んで車を購入した場合を考えます。

300万円の車を借入期間10年、利率2%のローンを使って購入します。

この場合、毎月の返済額は2.76万円(=年間26.9万円)です。

すぐに車が購入できたので、その年から毎月5万円(=年間60万円)の利益、

5年後には毎月10万円(=年間120万円)の利益が生まれます。

この場合の収支をまとめると下の表のようになります。

| 年 | ビジネスの利益 (万円) |

ローンの返済額 (万円) |

利益 (万円) |

利益計 (万円) |

| 1 | 60 | 33.1 | 26.9 | 26.9 |

| 2 | 60 | 33.1 | 26.9 | 53.8 |

| 3 | 60 | 33.1 | 26.9 | 80.6 |

| 4 | 60 | 33.1 | 26.9 | 107.5 |

| 5 | 60 | 33.1 | 26.9 | 134.4 |

| 6 | 120 | 33.1 | 86.9 | 221.3 |

| 7 | 120 | 33.1 | 86.9 | 308.1 |

| 8 | 120 | 33.1 | 86.9 | 395.0 |

| 9 | 120 | 33.1 | 86.9 | 481.9 |

| 10 | 120 | 33.1 | 86.9 | 568.8 |

| 11 | 120 | 0.0 | 120.0 | 688.8 |

| 12 | 120 | 0.0 | 120.0 | 808.8 |

| 13 | 120 | 0.0 | 120.0 | 928.8 |

| 14 | 120 | 0.0 | 120.0 | 1048.8 |

| 15 | 120 | 0.0 | 120.0 | 1168.8 |

グラフで見るとこんな感じです。

ビジネスを始めた年からきちんと利益が出ています。

5年後にはビジネスが軌道に乗って利益が伸び、

10年後にはローン完済でさらに利益が伸びています。

15年での利益合計は1169万円で、貯金の場合より569万円多いです。

つまり、借金をした方がお金が増えることが分かりました。

借金をして車を購入するのに変わりはないのに、

目的をお金を増やすことにしただけで良い借金になりました。

以上から、Aさんは借入してでもすぐにビジネスをスタートするべきなのです。

借金をすることのメリット・デメリット

借金をするメリット

ここまでくると、借金をすることのメリットがお分かりいただけたかと思います。

メリットはなんと言ってもそのスピード。

お金の増えるスピード、スタートまでのスピードが貯金より圧倒的に早いです。

自分の持っている以上のお金を動かすのでスピードが高められます。

こういったお金の動かし方を「レバレッジをかける」と言います。

レバレッジとは「てこ」を表します。

ちょっとした力で大きな岩を動かすてこに例えられています。

色んな投資で、レバレッジはスピードを高めるのに重要です。

「じゃあスピードを高めるためにガンガンレバレッジをかけるぜ!!」

というのは大きな間違い。

デメリットについてもちゃんと理解しておきましょう!

借金をするデメリット

レバレッジの効果はスピードを高めることですが、

良い方向にも悪い方向にもスピードを高めてしまいます。

さっきの例だと、借入して車を購入したのに利益が伸びず、

ローンを支払うだけの利益が無いのに、

ガス代・保険代により支出だけ膨らむような状態です。

貯金を選んでおけば、その間にビジネスプランを練り直したり、

貯金を他に回すことができたかもしれません。

このように借入を起こす場合はきちんと利益が出ることが重要で、

キャパオーバーな借入は身を滅ぼします。

大きな会社でも、大胆な融資をした上での失敗はあっという間に破産につながります。

まずは、自分のやろうとしている事業や投資が、

きちんと利益が見込めるものか判断するのが大切です。

良い借金をするための秘訣

と言っても、利益が出るかどうかはやってみないと分かりません。

こればかりは経験を積まないと難しいです。

そこで、ビジネスや投資そのものだけではなく、

借入の条件をしっかりと吟味することが良い借金の秘訣です。

良い借入条件とは、たった2つしかありません。

- 長期間借りられる

- 返済利率が低い

長期間借りられるならば、ゆっくりと返せます。

レバレッジを高めて失敗しても挽回できます。

返済利率が低ければ、返す金額は元金と大きく変わりません。

失敗しても返す金額は貯金とほぼ同じになります。

この2つをしっかりと吟味できるようになると、

借金をうまく使うことができるようになると思います。

良い借金をするための練習

実際のビジネスや投資で失敗するとかなりの痛手です。

ますはゲームを通じていい借金ができるか体験してみましょう!

まとめ

- 全ての借金が悪いわけではない!きちんと返済できるかどうかが重要

- 借金をした結果、トータルでお金が増えれば良い借金。

- 借金をしてビジネス・投資を行う場合、見極める目が重要

- 長期間借りられて利率の低い借入条件を吟味すべし